20.07.2018

Вся правда о дивидендах и дивидендной доходности акций (Часть 1: привилегированные и обыкновенные акции)

Знаете, что доставляет мне самое большое удовольствие?

Видеть, как приходят дивиденды от вложенных мною усилий.

Джон Дэвисон Рокфеллер

В этом исследовании речь пойдет о таком популярном способе получения регулярного дохода от финансовых инвестиций, как дивидендный доход по акциям. В обзоре будут рассмотрены особенности его получения и налогообложения на российском фондовом рынке. Рассмотрим "дивидендные" бумаги российского рынка. Среди подавляющего большинства начинающих частных инвесторов распространено мнение о дивидендах по акциям, как о регулярном и гарантированном доходе, вроде процентов по депозитам или дохода от сдачи квартиры в аренду. Но прежде чем вникать в тонкости инвестиций в российские акции с целью получения регулярного дивидендного дохода, немного обратимся к теории и сделаем небольшой ликбез на тему "получение дивидендного дохода ".

Для начала определим, что такое дивиденды по акциям?

Дивиденды — это часть чистой прибыли, которая распределяется между акционерами согласно тому числу акций, владельцами которых они являются. Дивиденды начисляются по итогам работы за год, полугодие, реже — квартал. Вопрос о выплате и размере дивидендов решается на годовом общем собрании акционеров. Акционеры не в праве менять размер дивидендов, они либо принимают тот размер дивидендов, который был предложен советом директоров, либо голосуют против. Также бывает, что компания решает выплатить внеочередные, так называемые промежуточные дивиденды. Для этого созывается внеочередное собрание акционеров. Для того чтобы получить дивиденды необязательно держать акции на руках целый год. Достаточно всего лишь владеть акциями на день закрытия реестра. Реестр акционеров содержит в себе все записи обо всех владельцах акций компании. Так как на фондовом рынке постоянно происходят какие-либо сделки с акциями, то информация о владельцах постоянно меняется и совет директоров устанавливает дату создания списка акционеров, имеющих право участвовать в годовом собрании и право на получение дивидендов. Эта дата и называется дата закрытия реестра. Если акционер продаст свои акции, после этой даты то за ним сохраняется право на участие в собрании и на получение дивидендов. Чаще всего закрытие реестров происходит весной и летом. Поэтому, если вдруг Вам придет приглашение принять участие в собрании акционеров, это значит, что Вы попали в закрытие реестра. Однако и здесь есть свои тонкости. Торговля акциями на Московской Бирже происходит в режиме "Т+2". Это означает, что купив акции сегодня, инвестор получит свои акции только послезавтра. Следовательно, чтобы оказаться в реестре на дату отсечения, купить акции на бирже нужно как минимум на два дня раньше.

Налогообложение дивидендов по акциям в России таково: с 1-го января 2015-го года налог на дивидендный доход, полученный в России физическим лицом, составляет 13% (ранее он составлял 9%). Если акции были приобретены через брокера, то он сам вычтет налоги из суммы полученных дивидендов, так как является еще и налоговым агентом.

С начала 2015-го года также были приняты поправки в Федеральный Закон "Об акционерных обществах", которые изменили существовавший ранее порядок и сроки выплаты дивидендов в России. Суть изменений такова:

Прежний порядок определения, утверждения и выплат дивидендов:

"Совет директоров > Годовое собрание акционеров > Выплата дивидендов"

1) Совет директоров принимал решение о дате закрытия реестра и рекомендовал размер дивиденда.

2) «Отсечка», как правило, производилась на дату или после даты заседания совета директоров. По некоторым акциям компаний дата закрытия реестра устанавливалась до заседания Совета директоров.

3) После одобрения или корректировки размера дивидендов на годовом собрании акционеров, в течение 60 дней после даты проведения Годового собрания акционеров денежные средства поступали к акционерам, имевшим право на получение дивидендов.

Новый порядок определения, утверждения и выплат дивидендов:

"Совет директоров > Годовое собрание акционеров > Дата закрепления прав на получение дивидендов > Выплата дивидендов"

1) Совет директоров принимает рекомендацию о размере дивиденда.

2) Годовое собрание акционеров принимает или корректирует размер дивиденда, озвученный советом директоров.

3) В срок от 10 дней до годового собрания акционеров, либо до 20 дней после годового собрания акционеров может быть назначена дата, на которой закрепляются права на получение дивидендов.

4) В течение 10-25 рабочих дней после даты, на которой закрепляются права на получение дивидендов, акционеры, имеющие соответствующие права, получают денежные средства .

Дату как годового, так и внеочередных собраний акционеров определяет совет директоров, который волен утвердить любую дату, но согласно практике она не сильна расходится с датами собраний до приятия изменений в законодательстве. Так что, несмотря на изменения в ФЗ "об АО", которые позволяют утверждать дату закрытия реестра как за 10 дней до собрания, где решался вопрос о дивидендов, как в течение последующих 20 дней, предсказать точную дату закрытия реестра по-прежнему невозможно. Зато сильно сократились сроки поступления дивидендов акционерам , что не может не радовать.

Какова реальная доходность от получения дивидендов с российских акций, насколько вообще применим термин "дивидендная доходность " и дивидендные акции "?

Что касается развитых экономик мира, например США, то там дивиденды, полученные с акций, на практике действительно позволяют жить на них частному инвестору. Процент хоть и кажется маленьким (среднее 3-4%), однако, если учесть, что инфляция в стране и процентные ставки еще меньше, то вложения в ценные бумаги оказываются очень выгодными. А поскольку большинство компаний из индекса S/P 500 стабильно растут из года в год, не считая редких кризисных годов, то получается, сформировав портфель из "голубых" фишек американского рынка, можно действительно получать некий регулярный доход с них.

А как обстоят дела в России?

Для начала разберемся все же, что понимается под термином "дивидендная доходность" акций в современной финансовой теории. Итак, немного формул:

Дивидендная доходность, Dividend Yield (DY) – это доход (в процентах за период владения – с даты расчета доходности до даты фактической выплаты дивидендов), приходящийся на каждый рубль инвестиций в обыкновенную или привилегированную акцию от выплаты дивидендов эмитентом такой акции.

DY=(DPS/P0)*100%

где:

- P0 – цена обыкновенной или привилегированной акции в рублях на дату расчета дивидендной доходности

- DPS-Дивиденд на акцию (Dividend Per Share), то есть размер дивидендов, приходящийся на одну обыкновенную или привилегированную акцию компании в рублях.

Это именно та формула, по которой считается та самая дивидендная доходность.

Стоит отметить, что в данной формуле не фигурирует текущая рыночная цена акции, которую инвестор купил с целью получения дивидендного дохода. Есть только цена покупки инвестором этой акции P0. То есть про текущую рыночную переоценку вашей инвестиции знаменитая формула как-бы стыдливо забывает.

Уместно провести аналогию с другим популярным у нас в стране видом инвестиций, как покупка квартиры с целью последующего получения регулярного дохода от сдачи ее в аренду. Получается похожая ситуация: покупается некий актив по свободной рыночной цене с целью получения регулярного дохода, по сути ренты. Но вряд ли какой-либо инвестор, купив инвестиционную квартиру, перестает интересоваться текущей рыночной стоимостью своей инвестиции, даже получая регулярный доход в виде арендной платы. Более того, затяжной кризис на рынке недвижимости в России привел к тому, что подобные инвестиции, сделанные лет восемь - десять назад, до сих пор в "минусе" и возможно не окупились арендными доходами, потому что цены на такую недвижимость довольно серьезно снизились. Но при этом владельцы квартир - инвесторы не считают свои инвестиции удачными и понимают, что в целом они пока в "минусе". На фондовом рынке почему-то принято не обращать внимание на столь «незначительные» детали.

Стоит помнить о возможной отрицательной переоценки купленных акций и снижении котировок, как в случае с недвижимостью. В теории акции компаний, стабильно выплачивающих довольно высокие дивиденды, отличаются в среднем меньшей волатильностью, чем у рынка в целом. Эти бумаги чаще покупают крупные индексные и пенсионные фонды и долгосрочные инвесторы. Но это вовсе не означает, что дивидендные акции не подвержены рискам обесценивания в результате общерыночных тенденций или крупных проблем внутри самой компании эмитента.

Отдельного разъяснения в этой связи заслуживают привилегированные акции. У многих инвесторов создается впечатление, что привилегированные акции, в отличие от акций обыкновенных, практически идентичны облигациям по своей сути. Но на самом деле это далеко не так. В отличие от облигаций, которые являются по своей сути долговыми обязательствами, обыкновенные и привилегированные акции являются бумагами долевыми. То есть, покупая облигацию, инвестор дает эмитенту деньги в долг, а покупая привилегированные и обыкновенные акции, он соглашается участвовать в капитале компании-эмитента, со всеми сопутствующими в этом бизнесе рисками. В этом и есть коренная разница. При ликвидации компании-эмитента в результате процедуры банкротства по суду, владельцы облигаций всегда будут впереди в "очереди" на получение части имущества компании, чем владельцы как привилегированных, так и обыкновенных акций. В чем же на самом деле отличия "префов" от "обычки"? Попробуем разобраться...

Судя уже по названию, привилегированные акции имеют некие "привилегии", преимущества перед обыкновенными, обычными акциями. Приведем их:

· Первое и основное достоинство "префов" перед "обычкой" - владельцы "префов" при ликвидации общества имеют первоочередное право на получение части имущества. Но только среди акционеров, все другие претенденты на имущество (кредиторы, бюджет, владельцы облигаций) стоят впереди. С нашей точки зрения, сомнительное преимущество, особенно для рядового инвестора-физлица, а не крупного институционального инвестора-фонда. Врядли рядовой инвестор станет ждать финала и банкротства общества, чтоб претендовать на имущество впереди владельцев "обычки". Скорее он просто раньше продаст свои "префы" с большим убытком.

· В уставе общества может быть прописано получение фиксированной части имущества общества для "префов", в отличие от "обычки"- а вот это уже более серьезный плюс. Но опять -таки, если это прописано в уставе, и если у общества вообще есть имущество в момент банкротства...

· Преимущественное право на выплату дивидендов перед "обычкой" и зачастую просто фиксированный размер дивидендов. Преимущество бесспорное, но оно зачастую имеет смысл только в том случае, если вообще эта прибыль есть. Если прибыли нет, и иной источник выплаты дивидендов не прописан в уставе общества, владельцы "префов" точно также не получат дивиденды, как и владельцы "обычки". Да, возможны выплаты не из прибыли компании, возможны выплаты даже фиксированного дивиденда , но все это должно быть зафиксировано либо в уставе общества, либо принято собранием акционеров в качестве дивидендной политики. В этой связи особенно были бы интересны так называемые кумулятивные акции. По этим видам "префов", если принято решение не выплачивать дивиденды, их выплата переносится на следующий год. Но такие виды "префов" крайне редки даже на Западе.

В обмен на эти преимущества существуют и ряд ограничений прав по "префам" по сравнению с обыкновенными акциями:

· Часть прибыли, направляемая на дивиденды по "префам" обычно значительно меньше, чем часть прибыли, распределяемая в виде дивидендов по "обычке". А если прописан фиксированный размер дивидендов, то он вообще не зависит от прибыли общества. В плохие годы это хорошо, но в хорошие времена все "сливки" дивидендов достаются владельцам "обычки". И тут все справедливо. Вы же хотели гарантированных выплат - пожалуйста .... Но никто не обещал их высокий размер владельцам "префов".

· "Префы" лишены права голоса на собраниях акционеров. Исключение

составляют лишь случаи, когда принимаются важные решения для всех акционеров - ликвидация, реорганизация общества и т.д. Если же дивиденды по "префам" не выплачиваются, то тогда их владельцы получают право голосовать наравне с владельцами "обычки".

Из всего вышеизложенного ясно, что привилегированные акции ни в коей мере не тоже самое, что облигации. Да, они в чем то похожи на облигации, поскольку вероятность получения гарантированного и фиксированного дохода все же значительно выше, чем у обыкновенных акций, но в принципе это все те же долевые ценные бумаги. В дальнейшем мы рассмотрим, что в качестве дивидендных бумаг "префы" вовсе не на первых ролях на российском фондовом рынке.

Здесь нужно еще разъяснить, какие акции на российском рынке традиционно считаются дивидендными. Главными показателями, по которым акцию можно отнести к классу дивидендных - это стабильность выплаты и размер выплачиваемых дивидендов. Показатель стабильности при этом на первом месте - именно он, а не размер дивидендов, отличает класс дивидендных акций. Дело в том, что высокий размер дивидендов- понятие относительное, если не субъективное. Представления о высоте дивидендных выплат могут меняться в зависимости от инфляции, динамики валютного курса национальной валюты, разности в налогообложении депозитов и дивидендов и т.д. И самое главное - нет никаких обязательств эмитентов выплачивать определенные суммы в качестве дивидендов, даже по привилегированным акциям, какие есть например по тем же облигациям или к примеру тем же депозитам. Косвенно размер выплачиваемого дивиденда обычно прописывается в уставе акционерного общества, но только как процент от чистой прибыли ( либо по МСФО , либо по РСБУ ). Все прописанное в уставе касательно величины и периодичности выплаты дивидендов называется дивидендной политикой компании, и она также может меняться. Правда, в самое последнее время в России происходят некие положительные изменения. Судя по сообщениям СМИ, по словам первого вице-премьера Игоря Шувалова, Владимир Путин одобрил внедрение 50-процентной планки от чистой прибыли, как части прибыли, идущей на дивиденды, но только для госкомпаний. То есть для компаний, контрольный пакет которых принадлежит государству. И все равно, даже при этом, дивиденды по акциям по сути, ничем кроме прибыли компании не гарантированы. А вот есть ли прибыль или нет - это еще большой вопрос.

Ниже в таблице 1 приведены данные по фактически осуществляемой дивидендной политике в ведущих российских компаниях, представленных на Московской бирже. Данные приведены для 34 наиболее ликвидных российских компаний по результатам последних выплат в 2017-м году. Эти 34 компании будут нас интересовать на протяжении всего нашего исследования "дивидендной темы" российского фондового рынка.

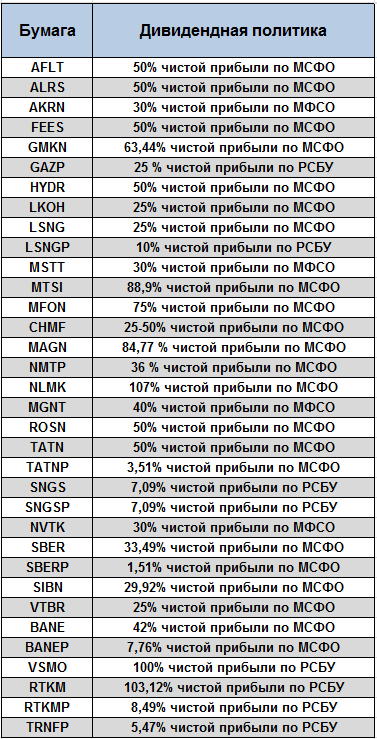

Таблица 1

Из таблицы 1 видно, во-первых, разброс дивидендной политики даже у самых ликвидных российских акций очень велик. Во-вторых, по "префам" процент от прибыли, выделяемый на дивиденды, значительно меньше, чем по обыкновенным акциям. Это как раз подтверждает сказанное выше - повышенные гарантии выплаты дивидендов оборачиваются на практике потерей их величины по сравнению с обыкновенными акциями. Исключение - привилегированные акции Сургутнефтегаза, по которым выплачиваются такие же дивиденды, как по обыкновенным.

Со стабильностью все ясно - она может иметь место у дивидендных акций, но не обязана. А что же с размером дивидендов у таких бумаг? Ну, как минимум, дивидендный доход должен быть не меньше инфляции, и сопоставим с процентом по банковским депозитам, иначе нет никакого смысла вкладываться в акции именно ради дивидендов. На сегодняшний день в России приемлемым размером дивидендов считается уровень 7-9 % годовых. Редко когда дивиденды бывают выше этих цифр. Именно акции с таким размером дивиденда традиционно причисляются к дивидендным. При этом, как правило, показатели стабильности выплаты дивидендов вообще не упоминаются. А на самом-то деле они существуют!